書類管理

他人が見ても分かる書類とは(6)-予算や見積の前提

Tweet前回「他人が見ても分かる書類とは(5)-外部リンクの活用」では、表の数字の出所がどこか明記されていないと、どのようにしてその数値が導き出されたのかが分からないという事例をご紹介しました。

今回は、「パソコンのファイルの場合」のうち、

2-4. 予算や見積の表の場合、どういう前提条件のもとにそのような予算や見積が作られたのかが分からない、事例と対策をご紹介したいと思います。

通常の経理業務であれば、証拠に基づいて経理処理を行いますから、その証拠をきちんと残しておけばよいわけですが、予算や見積といった数字を扱う場合には、その前提条件や根拠が分からないと、どうしてその数字に至ったのかが分からなくなります。

筆者の経験では、経理書類であれば伝票に総勘定元帳、仕訳の元となる請求書や領収書などはきちんと整理して綴じこまれ、これらが探しにくいという事例はあまり見たことがありません。

一方、予算や見積に関連する書類については、最終的な予算や見積の書類はあるものの、その計算はどういう前提に基づいて作られたのか、をきちんと説明する補足文書が丁寧に保管されていない例が多いようです。

予算は実際に運用する際に実績と比較され、その比較分析が経営に役立てられます。その際、どのような前提で作られたのかが明らかでないと、実績との比較も難しくなります。

また、見積については、実績の経理処理に使われる場合も少なくありません。引当金の計上、減損会計といった会計処理では、見積の要素が重要となります。その際に、どのような前提で見積がなされたのかが明確でないと、会計処理の妥当性を後で判断することが難しくなります。

これらのためには、前提条件や根拠をきちんと整理して記録し、かつ予算や見積の書類と一緒に保管しておくことが必要です。

また、それらはできる限り詳しく記録しておいた方がよいでしょう。後から見ると、細かい部分で記憶があいまいになっていることも多いからです。

他人が見ても分かる書類とは(5)-外部リンクの活用

Tweet前回「他人が見ても分かる書類とは(4)-ファイルのバージョン管理」では、幾つもの似たようなファイルがたくさんあり、どれが最終版なのか分からなくなる事例をご紹介しました。

今回は、「パソコンのファイルの場合」のうち、

2-3. 表の数字の出所がどこか明記されていないので、どうやってその数字が導き出されたのかが分からない。

事例と対策をご紹介したいと思います。

よくある事例

まずは、よくある事例を見てみましょう。これも案外、心当たりがあるのではないでしょうか。

※クリックすると拡大できます

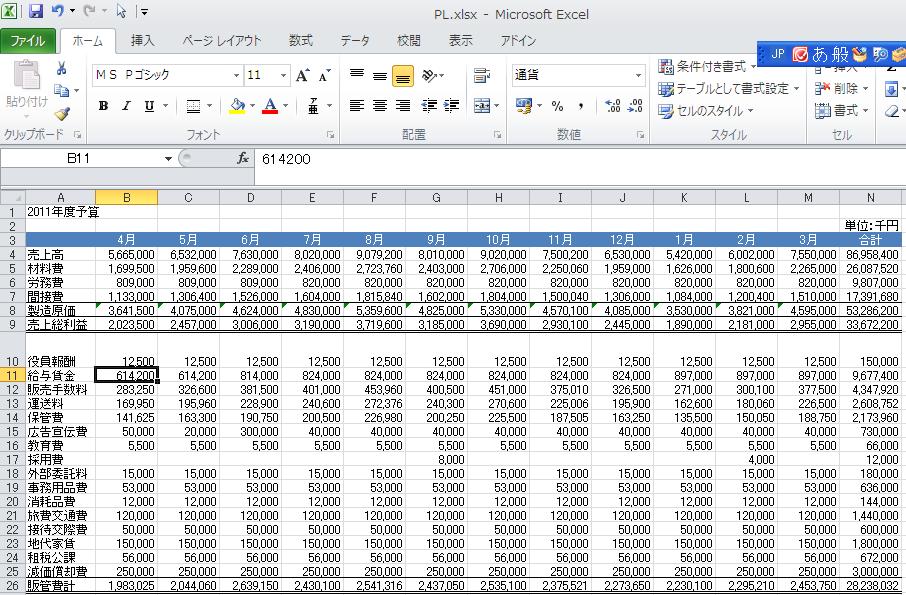

ある会社の予算案のようです。数字が並んでいるのですが、たとえば、いまセルは人件費の「給与賃金」を選択してあります。

数式バーにはセルの数字「614,200」が表示されています。

しかし、この614,200という数字は、誰がいつ、どのようにして見積もった数字なのかは分かりません。

もちろん、人件費ですから、人事部が作成しているのでしょう。

しかし、他人が見ても分かる書類とは(3)-フォルダ構造で見たとおり、もしフォルダ構造が体系化されていないと、そのファイルがどこにあるかを探すのに一苦労します。

また、首尾よくファイルが見つかったとしても、他人が見ても分かる書類とは(4)-ファイルのバージョン管理で見たとおり、同じようなファイルが幾つもあると、どれが目当てのファイルかを探すにも苦労することになります。

これを回避するには、どの数字がどこから入手されたのか、せめてどこかに記載しておくべきでしょう。

その際、先に見たような苦労をしないためには、入手元の情報、ファイル名やフォルダ名などはできる限り詳しく記録しておくべきでしょう。

外部リンクを使った例

どこから入手した情報であるかを記録する一つの方法として、Excelの外部リンクをご紹介しましょう。

※クリックすると拡大できます

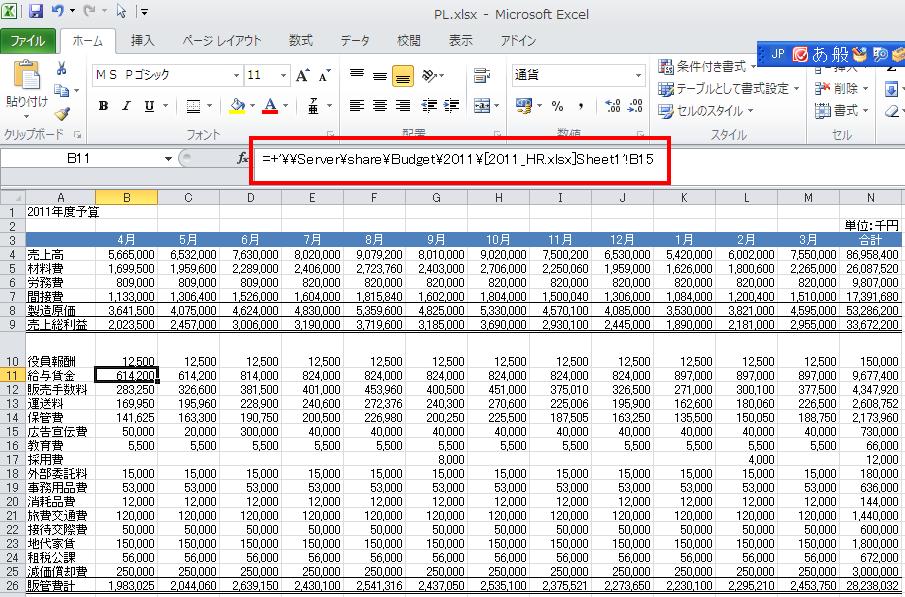

先ほどと同じ表ですが、「給与賃金」のセルには「614,200」という数字がベタ打ちされているのではなく、参照先が入力されているのにお気づきでしょうか。

上の赤い四角で囲っている数式バーには、「=+’¥¥ Server¥ share¥ Budget¥ 2011¥ [2011_HR.xlsx]Sheet1′!B15」と書かれています。

この、「¥ ¥ Server¥ share¥ Budget¥ 2011¥ 」がファイルの保存されているフォルダを、[2011_HR.xlsx]がそのファイル名を、「Sheet1′!B15」がそのシートとセルを示しています。

こうしておけば、いちいちファイルを探しに行かなくても、そこに書かれたファイルを開けば参照先がすぐに分かるわけです。

参照先を開く方法

次に、このテクニックの応用で、もっと簡単に参照先を開く方法をご紹介します。

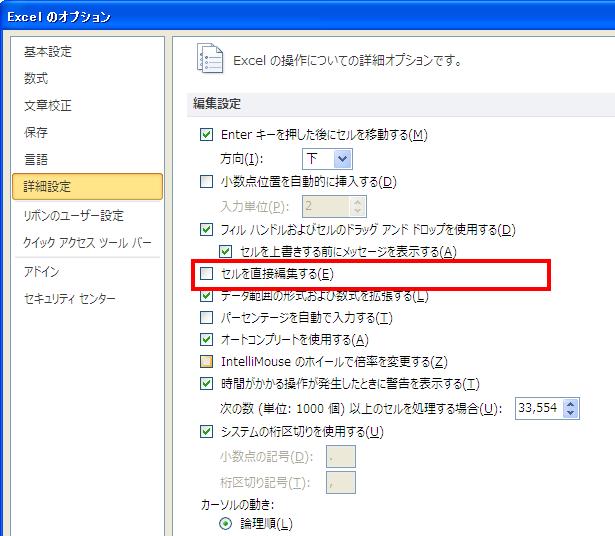

Excelのメニューから、[オプション(O)]を選択します。Excel 2010の場合は、[ファイル(F)]メニューの中にあります。

その中から[詳細設定]を選び、「セルを直接編集する」のチェックを外してください。

※クリックすると拡大できます

こうしておくと、リンクのあるセルの場合には、そのセルをダブルクリックするだけでリンクの参照先ファイルが開きます。

相互参照できるように小計を入れる

ようやく見つけた人事のファイルですが、実際、「給与賃金」とはどれを指しているのかが分からないと、結局数字の出所は分からないままです。

下記の図では、表の下に小計行を入れ、PLとの間で相互参照ができるようにしてあります。

※クリックすると拡大できます

「給与賃金」とは、営業本部、管理本部、技術開発部、品質管理部の4つを足したものであることが右側のキーから分かります。

さらに、数式バーを見ますと、「SUMIF」という関数を使って、キーごとに集計していることも分かります。

関数の参照式はよくご覧になって分析してみてください。これを使うと、複数のセルにまたがる集計がしやすくなります。

最新のファイル名のつけ方

最後に、前回の「他人が見ても分かる書類とは(4)-ファイルのバージョン管理」で、なぜ最新のファイルのファイル名を変えず、古い方のファイルの名前に日付を伏すようにしているかを改めてご説明したいと思います。

常に最新のファイルに対して、ファイル名を「2011_HR最新.xlsx」とか変更した日付をつけたりしてファイル名を「2011_HR0520.xlsx」などと変えてしまうと、この外部リンク先が途切れてしまうのです。

最新のファイルはファイル名を変えず、一つ古くなったバージョンからファイル名を変えていく意味はここにあります。

次回「他人が見ても分かる書類とは(6)-予算や見積の前提」では、予算や見積の前提を残すことの必要性についてご説明します。

他人が見ても分かる書類とは(4)-ファイルのバージョン管理

Tweet前回「他人が見ても分かる書類とは(3)-フォルダ構造」では、フォルダ構造に工夫を凝らすことで、ファイルを探しやすくなる方法をご紹介しました。

今回は、「パソコンのファイルの場合」のうち、

2-2. 幾つもの似たようなファイルがたくさんあり、どれが最終版なのか分からない。

事例と対策をご紹介したいと思います。

よくある事例

まずは、よくある事例を見てみましょう。これも案外、心当たりがあるのではないでしょうか。

改訂とか修正という名前のファイルが並んでいますが、どちらが新しいのかよく分かりません。

一つの手がかりは、「更新日時」です。これは「タイムスタンプ」と言われ、ファイルが保存された日時をパソコンが自動的に記録しているものです。

しかし、「最終」というファイルが3月25日に保存されているにもかかわらず、より新しい日付3月28日のファイルもあります。

普通、人はこれが最終と思ってファイルを保存しますが、色々な事情から修正が入ることはあり得ます。

その時に、「修正版」とか「改訂」などという名前を付けると、いつの修正なのかが分からず、あとで混乱することになります。

「最終」とか「確定版」という名前も要注意です。場合によりさらに修正が入る可能性もあり得るからです。

良い例

絶対的な正解というものはありませんが、一つの例として次の図をご覧ください。

筆者は、常に最新版には「最終」とか「修正」という名前を敢えて入れない、普通のファイル名にしていました。

そして、何か修正が発生した時には、次のように対処していました。

(1)まず修正前にそのファイルをコピーする。

(2)コピーしたファイルは、最後に保存した日付をファイル名の末尾につける(上記の例の「0301」のようにする)。

(3)修正したファイルはそのまま元のファイル名「Financial Plan.xls」で上書き保存する。

こうしておくと、「Financial Plan.xls」というファイルは常に最新のファイルなのだと分かります。

最新のファイルの名前に日付をつけていく方法もありますが、Excelのようにファイルのリンクをつけたりする場合には、日付がついているとリンクが壊れたりすることがあるので、筆者は最新のファイルには敢えて日付をつけないやり方を採用していました。

また、古いファイルにも関わらず更新日付が変わってしまう問題については、ファイルを常に「読み取り専用」形式で保存することで解決していました。

更新日付が変わってしまうのは、誰かが参考のためにファイルを開いたにもかかわらず、ついうっかり上書き保存してしまうために発生します。上書き保存されないよう、「読み取り専用」にしておくわけです。

次回は「他人が見ても分かる書類とは(5)-外部リンクの活用」で、表の数字の出所を明らかにして、どうやってその数字が導き出されたを分かるようにしておく方法をご紹介します。

他人が見ても分かる書類とは(3)-フォルダ構造

Tweet前回「他人が見ても分かる書類とは(2)-ありがちな紙の書類」では、紙の資料に一工夫凝らすことで、分かりやすい書類として管理できることをご紹介しました。

今回は、「パソコンのファイルの場合」のうち、

2-1. フォルダが階層的、体系的に作られていないため、どの年次の資料がどこに保管されているかが分からない

事例と対策をご紹介したいと思います。

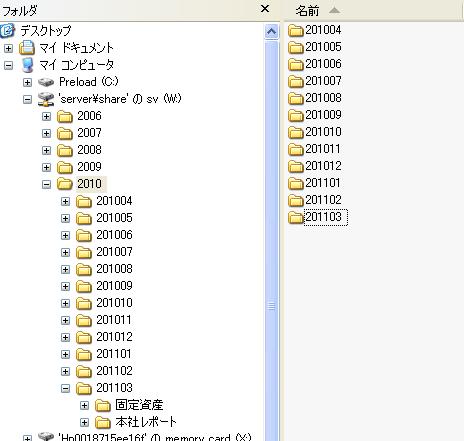

まずは、よく見かける事例を見てみましょう。案外、心当たりがあるのではないでしょうか。

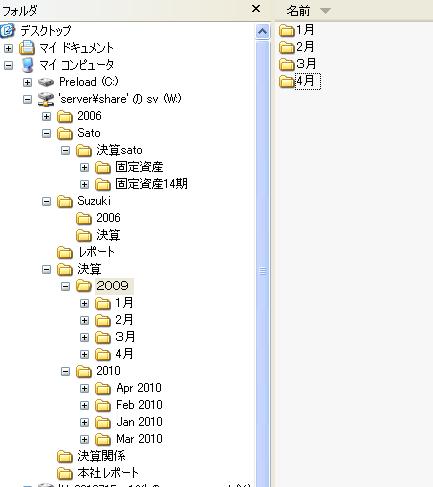

(1)sato、suzukiなどの個人名のフォルダがある

未来永劫その方が居続けて、同じ仕事をずっとするなら構わないでしょう。しかし、退職や転勤によってその方が居なくなることも十分にあり得ます。個人名のフォルダにしておくと、仕事がどうしても属人的となり、整理がつかなくなります。

(2)2009、2010など半角と全角のフォルダが混在している。

コンピュータは半角と全角を区別します。統一的にファイルを処理するためには、半角と全角はどちらかにきっちりと統一すべきでしょう。後に述べるつもりでいますが、ファイルのリンクを作成する際にも半角と全角が混在するとエラーの元になります。

(3)一番上の階層に「2006」というフォルダがあるが、「suzuki」の下にも「2006」がある。

「2006」は2006年のことだと思われますが、どちらのフォルダにどんなファイルが入っているのか、非常に分かりにくくなります。

(4)「決算」の他に「決算関係」のフォルダがある。

どちらが本当の決算なのか分かりにくくなります。どちらかに統一すべきでしょう。

(5)年度は「期」で表示すべきなのか、「西暦」で表示すべきなのか

「決算sato」の下に、「固定資産14期」というフォルダがあります。日本企業の慣習として、年度で表す以外に「第xx期」という事業年度の表し方があります。

どちらを一般的に用いているかは会社の事情によりますが、せめて「第xx期」か西暦か、あるいは「平成23年」といった年号なのか、どれかに統一すべきでしょう。

(6)月を英語で表している

外資系企業に多い特徴ですが、「Mar 2010」「Apr 2010」のように、月を英語で表したフォルダ名を良く見かけます。

コンピュータはアルファベット順に処理しますので、このように月を英語で表すと、一番最初に4月(April)が来て、次に8月(August)が来ると言う奇妙な並びになります。

201001、201002、などのような名前のつけ方にすれば、月の順番にフォルダが並んで見やすくなります。

改善例

絶対的な正解というものはありませんが、一つの例として次の図をご覧ください。

上記で述べたような問題を解決して、だいぶ見やすくなったのではないでしょうか。

ただし、このようなすっきりとした階層構造を維持するのはなかなか大変です。社内、部内などで統一したルールを作るとともに、誰もが勝手に安易な名前でフォルダを作らないよう、フォルダの管理者をキチンと決めておくことも一案でしょう。

他人が見ても分かる書類とは(2)-ありがちな紙の書類

Tweet前回「他人が見ても分かる書類とは(1)」では、残された資料が十分でない事例を取り上げました。

筆者は昔、監査法人に勤めていましたが、監査法人では様々な工夫を凝らしていて、書類(「監査調書」と言います)を作成する際には、上司や先輩からも随分と厳しく言われました。

監査法人では、クライアントごとにチームが随時編成され、1-2週間程度の作業を行った後は、また次のクライアントに別のチームとメンバーで出向く仕組みになっています。

この場合、次回も自分が同じ仕事を担当するかどうかは不明であり、あるいはそのクライアントには二度と行かないかもしれないのです。

したがって、監査法人では、自分の作った書類は基本的には自分以外の人間が引き継ぐのが当たり前である、という前提に立っています。

そのため、書類の作り方の細かいところまでルールが統一され、その書類が何の目的でどのように作られたかが一目で分かるようになっています。

監査法人を辞めた後も今でもその経験は役に立っています。

先に挙げた問題を一つずつ見ていきましょう。

1-1. 資料そのものがどこに保管されているか分からない。

これは経理・財務に限らず、会社の全ての文書に言えることですが、文書を部署ごと、年次ごと、項目ごとに分けて体系的に管理しておくことが必要です。

中小規模の会社では、経理・財務がこうした総務的な文書管理の仕事も負うことがあります。

その体系はリスト化してどんな書類があるのかを一覧化しておきましょう。

つづいて、書類の保管場所を決め、その保管場所にも体系的に名前や番号をつけておきます。先のリストには、その保管場所の名前や番号も明記しておきます。

1-2. 書類保管箱の明細のつけ方が不十分で、結局箱を全部出してみなければ何の資料が入っているか分からない。

これは、上記のリストの作り方に問題があるほか、書類のタイトルのつけ方にも問題があります。

「xx関係資料」という名前は一見分かりやすいのですが、時が経ちその件を覚えている人が少なくなるにつれ、何の関係の資料だったかという記憶も失われていきます。

「xx関係」だけでなく、できる限りその下のレベルの、一目でみてわかる内容も副題として付記しておく必要があるでしょう。

少々手間はかかりますが、最初の数ページをスキャンして、そのファイルはサーバーに保管して見られるようにしておくのも一案です。

1-3. 計算表の場合、計算式が不明なので、どの項目とどの項目を足すとその数値になっているのかが分からない。

この図を見てください。

一番下に、「固定費」「変動費」と書いてあるので、固定費と変動費に相当するものをそれぞれ集計しているらしいことは分かるのですが、どれが固定費で、どれが変動費かが書いていないため、見当をつけて電卓を打ってみるしかありません。

こちらの図はいかがでしょうか。

体裁はもっと整えた方がいいと思いますが、何が「固定費」で何が「変動費」なのかが明記されているので、後から見て検証したり理解したりしやすいです。

1-4. パソコンで作られた表らしいが、その元となるファイルがどこにあるのか分からない。

パソコンで作ったファイルは、ファイル名はもちろん、その保管されているフォルダも明記するようにしましょう。

Excelなどは、「ヘッダ」部分に次のような文字を入れておきますと、ファイル名やフォルダ名も印刷されるようになります。

&[パス]&[ファイル名]!&[シート名]

特に、この「パス名」が入っているのといないのとでは、元のファイルがどこにあるかを探す効率が全く違います。

こんなこと当たり前だろう、と思われるのですが、このようなちょっとしたことでも現場では案外行われていないことが多いのです。

筆者の経験でも、「せめて一工夫あったら良かったのに」と思うことも少なからずありました。

次回は、(3)-フォルダ構造で、ファイルがどこに保管されているのか分からない事例をご紹介します。

他人が見ても分かる書類とは(1)

Tweet経理・財務の担当者が異動することが多い季節になってきました。

日本企業の多くは3月決算ですから、3月の決算作業がそろそろ落ち着き始める5月、6月に転職を考える方々は多いようです。

転職するということは、必然的に退職後に誰かが自分の仕事を引き継ぐことを意味します。また同様に、自分が新天地で働くときには、誰か前任者の仕事を引き継ぐわけです。

引継ぎを行う時に自分の後任がいたり、もしくは引き継がれるときに前任がいれば幸いです。

しかし、後任が入社しないまま自分の退職日が来てしまうこともありますし、入社してみたら前任者はいなかった、ということも少なくありません。

前任者がいない場合は、前任者が残した資料を基に、自分で作業をしていくことになります。

一般に、財務や経理の仕事は、一般の会計原則に従い、もしくは税法に従って処理するわけですから、比較的ルーティンワークであり、どこの会社でも仕事の内容は似たようなもの、と考えられがちです。

しかし、お金というのは会社にとって血液そのものです。人によってさまざまな血液型があり、また血管の網目は一人一人違うと言われています。

同様に、お金を扱う経理の仕事も、会社によってそれぞれやり方が違うのです。そこで、入社してみると、それぞれ会社固有のやり方があって戸惑うことも少なくありません。

そして、そのやり方は残念なことに十分な形で資料として残されていない場合が多いのです。

筆者の経験から、次のような場合が多く見受けられます。

1. 紙の資料の場合

1-1. 資料そのものがどこに保管されているか分からない。

1-2. 書類保管箱の明細のつけ方が不十分で(「xx資料一式」などと書かれている)、結局箱を全部出してみなければ何の資料が入っているか分からない。

1-3. 計算表の場合、計算式が不明なので、どの項目とどの項目を足すとその数値になっているのかが分からない。

1-4. パソコンで作られた表らしいが、その元となるファイルがどこにあるのか分からない。

2. パソコンのファイルの場合

2-1. フォルダが階層的、体系的に作られていないため、どの年次の資料がどこに保管されているかが分からない(たとえば、「決算」「決算関係」などと似たようなフォルダが幾つもある)

2-2. 幾つもの似たようなファイルがたくさんあり、どれが最終版なのか分からない(「最終版」と名付けられたファイルよりも後の保存日付のものが存在する)。

2-3. 表の数字の出所がどこか明記されていないので、どうやってその数字が導き出されたのかが分からない。

2-4. 予算や見積の表の場合、どういう前提条件のもとにそのような予算や見積が作られたのかが分からない。

このような状態で後を引き継ぐと、後任の人は相当な苦労をすることになります。

筆者は多くの経験から、上記のような状態でも何とか書類を掘り起こすノウハウがあり、通常よりは資料を読み解いたり、失われた鎖を見つけたりすることに慣れています。

しかし、そのような苦労はしないに越したことはありません。

次回「他人が見ても分かる書類とは(2)-ありがちな紙の書類」では、このような苦労を防ぐための方法についてご説明しています。