Author Archive

他人が見ても分かる書類とは(3)-フォルダ構造

Tweet前回「他人が見ても分かる書類とは(2)-ありがちな紙の書類」では、紙の資料に一工夫凝らすことで、分かりやすい書類として管理できることをご紹介しました。

今回は、「パソコンのファイルの場合」のうち、

2-1. フォルダが階層的、体系的に作られていないため、どの年次の資料がどこに保管されているかが分からない

事例と対策をご紹介したいと思います。

まずは、よく見かける事例を見てみましょう。案外、心当たりがあるのではないでしょうか。

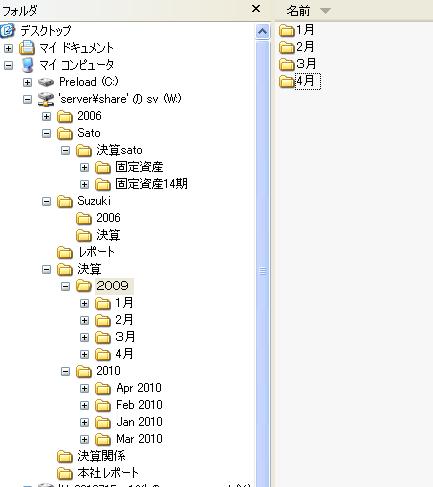

(1)sato、suzukiなどの個人名のフォルダがある

未来永劫その方が居続けて、同じ仕事をずっとするなら構わないでしょう。しかし、退職や転勤によってその方が居なくなることも十分にあり得ます。個人名のフォルダにしておくと、仕事がどうしても属人的となり、整理がつかなくなります。

(2)2009、2010など半角と全角のフォルダが混在している。

コンピュータは半角と全角を区別します。統一的にファイルを処理するためには、半角と全角はどちらかにきっちりと統一すべきでしょう。後に述べるつもりでいますが、ファイルのリンクを作成する際にも半角と全角が混在するとエラーの元になります。

(3)一番上の階層に「2006」というフォルダがあるが、「suzuki」の下にも「2006」がある。

「2006」は2006年のことだと思われますが、どちらのフォルダにどんなファイルが入っているのか、非常に分かりにくくなります。

(4)「決算」の他に「決算関係」のフォルダがある。

どちらが本当の決算なのか分かりにくくなります。どちらかに統一すべきでしょう。

(5)年度は「期」で表示すべきなのか、「西暦」で表示すべきなのか

「決算sato」の下に、「固定資産14期」というフォルダがあります。日本企業の慣習として、年度で表す以外に「第xx期」という事業年度の表し方があります。

どちらを一般的に用いているかは会社の事情によりますが、せめて「第xx期」か西暦か、あるいは「平成23年」といった年号なのか、どれかに統一すべきでしょう。

(6)月を英語で表している

外資系企業に多い特徴ですが、「Mar 2010」「Apr 2010」のように、月を英語で表したフォルダ名を良く見かけます。

コンピュータはアルファベット順に処理しますので、このように月を英語で表すと、一番最初に4月(April)が来て、次に8月(August)が来ると言う奇妙な並びになります。

201001、201002、などのような名前のつけ方にすれば、月の順番にフォルダが並んで見やすくなります。

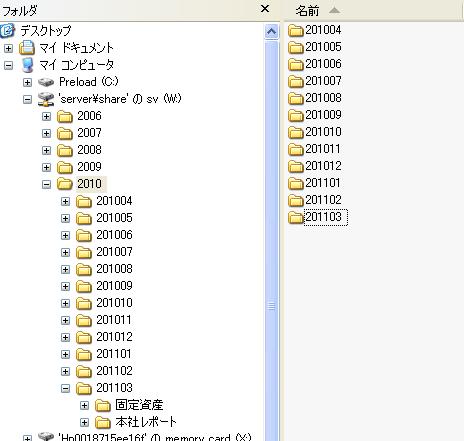

改善例

絶対的な正解というものはありませんが、一つの例として次の図をご覧ください。

上記で述べたような問題を解決して、だいぶ見やすくなったのではないでしょうか。

ただし、このようなすっきりとした階層構造を維持するのはなかなか大変です。社内、部内などで統一したルールを作るとともに、誰もが勝手に安易な名前でフォルダを作らないよう、フォルダの管理者をキチンと決めておくことも一案でしょう。

他人が見ても分かる書類とは(2)-ありがちな紙の書類

Tweet前回「他人が見ても分かる書類とは(1)」では、残された資料が十分でない事例を取り上げました。

筆者は昔、監査法人に勤めていましたが、監査法人では様々な工夫を凝らしていて、書類(「監査調書」と言います)を作成する際には、上司や先輩からも随分と厳しく言われました。

監査法人では、クライアントごとにチームが随時編成され、1-2週間程度の作業を行った後は、また次のクライアントに別のチームとメンバーで出向く仕組みになっています。

この場合、次回も自分が同じ仕事を担当するかどうかは不明であり、あるいはそのクライアントには二度と行かないかもしれないのです。

したがって、監査法人では、自分の作った書類は基本的には自分以外の人間が引き継ぐのが当たり前である、という前提に立っています。

そのため、書類の作り方の細かいところまでルールが統一され、その書類が何の目的でどのように作られたかが一目で分かるようになっています。

監査法人を辞めた後も今でもその経験は役に立っています。

先に挙げた問題を一つずつ見ていきましょう。

1-1. 資料そのものがどこに保管されているか分からない。

これは経理・財務に限らず、会社の全ての文書に言えることですが、文書を部署ごと、年次ごと、項目ごとに分けて体系的に管理しておくことが必要です。

中小規模の会社では、経理・財務がこうした総務的な文書管理の仕事も負うことがあります。

その体系はリスト化してどんな書類があるのかを一覧化しておきましょう。

つづいて、書類の保管場所を決め、その保管場所にも体系的に名前や番号をつけておきます。先のリストには、その保管場所の名前や番号も明記しておきます。

1-2. 書類保管箱の明細のつけ方が不十分で、結局箱を全部出してみなければ何の資料が入っているか分からない。

これは、上記のリストの作り方に問題があるほか、書類のタイトルのつけ方にも問題があります。

「xx関係資料」という名前は一見分かりやすいのですが、時が経ちその件を覚えている人が少なくなるにつれ、何の関係の資料だったかという記憶も失われていきます。

「xx関係」だけでなく、できる限りその下のレベルの、一目でみてわかる内容も副題として付記しておく必要があるでしょう。

少々手間はかかりますが、最初の数ページをスキャンして、そのファイルはサーバーに保管して見られるようにしておくのも一案です。

1-3. 計算表の場合、計算式が不明なので、どの項目とどの項目を足すとその数値になっているのかが分からない。

この図を見てください。

一番下に、「固定費」「変動費」と書いてあるので、固定費と変動費に相当するものをそれぞれ集計しているらしいことは分かるのですが、どれが固定費で、どれが変動費かが書いていないため、見当をつけて電卓を打ってみるしかありません。

こちらの図はいかがでしょうか。

体裁はもっと整えた方がいいと思いますが、何が「固定費」で何が「変動費」なのかが明記されているので、後から見て検証したり理解したりしやすいです。

1-4. パソコンで作られた表らしいが、その元となるファイルがどこにあるのか分からない。

パソコンで作ったファイルは、ファイル名はもちろん、その保管されているフォルダも明記するようにしましょう。

Excelなどは、「ヘッダ」部分に次のような文字を入れておきますと、ファイル名やフォルダ名も印刷されるようになります。

&[パス]&[ファイル名]!&[シート名]

特に、この「パス名」が入っているのといないのとでは、元のファイルがどこにあるかを探す効率が全く違います。

こんなこと当たり前だろう、と思われるのですが、このようなちょっとしたことでも現場では案外行われていないことが多いのです。

筆者の経験でも、「せめて一工夫あったら良かったのに」と思うことも少なからずありました。

次回は、(3)-フォルダ構造で、ファイルがどこに保管されているのか分からない事例をご紹介します。

他人が見ても分かる書類とは(1)

Tweet経理・財務の担当者が異動することが多い季節になってきました。

日本企業の多くは3月決算ですから、3月の決算作業がそろそろ落ち着き始める5月、6月に転職を考える方々は多いようです。

転職するということは、必然的に退職後に誰かが自分の仕事を引き継ぐことを意味します。また同様に、自分が新天地で働くときには、誰か前任者の仕事を引き継ぐわけです。

引継ぎを行う時に自分の後任がいたり、もしくは引き継がれるときに前任がいれば幸いです。

しかし、後任が入社しないまま自分の退職日が来てしまうこともありますし、入社してみたら前任者はいなかった、ということも少なくありません。

前任者がいない場合は、前任者が残した資料を基に、自分で作業をしていくことになります。

一般に、財務や経理の仕事は、一般の会計原則に従い、もしくは税法に従って処理するわけですから、比較的ルーティンワークであり、どこの会社でも仕事の内容は似たようなもの、と考えられがちです。

しかし、お金というのは会社にとって血液そのものです。人によってさまざまな血液型があり、また血管の網目は一人一人違うと言われています。

同様に、お金を扱う経理の仕事も、会社によってそれぞれやり方が違うのです。そこで、入社してみると、それぞれ会社固有のやり方があって戸惑うことも少なくありません。

そして、そのやり方は残念なことに十分な形で資料として残されていない場合が多いのです。

筆者の経験から、次のような場合が多く見受けられます。

1. 紙の資料の場合

1-1. 資料そのものがどこに保管されているか分からない。

1-2. 書類保管箱の明細のつけ方が不十分で(「xx資料一式」などと書かれている)、結局箱を全部出してみなければ何の資料が入っているか分からない。

1-3. 計算表の場合、計算式が不明なので、どの項目とどの項目を足すとその数値になっているのかが分からない。

1-4. パソコンで作られた表らしいが、その元となるファイルがどこにあるのか分からない。

2. パソコンのファイルの場合

2-1. フォルダが階層的、体系的に作られていないため、どの年次の資料がどこに保管されているかが分からない(たとえば、「決算」「決算関係」などと似たようなフォルダが幾つもある)

2-2. 幾つもの似たようなファイルがたくさんあり、どれが最終版なのか分からない(「最終版」と名付けられたファイルよりも後の保存日付のものが存在する)。

2-3. 表の数字の出所がどこか明記されていないので、どうやってその数字が導き出されたのかが分からない。

2-4. 予算や見積の表の場合、どういう前提条件のもとにそのような予算や見積が作られたのかが分からない。

このような状態で後を引き継ぐと、後任の人は相当な苦労をすることになります。

筆者は多くの経験から、上記のような状態でも何とか書類を掘り起こすノウハウがあり、通常よりは資料を読み解いたり、失われた鎖を見つけたりすることに慣れています。

しかし、そのような苦労はしないに越したことはありません。

次回「他人が見ても分かる書類とは(2)-ありがちな紙の書類」では、このような苦労を防ぐための方法についてご説明しています。

もう一つの想定外-誰が費用を負担するのか

Tweet東京電力の福島第一原子力発電所事故については、大津波による被害を「想定外」としていたことで話題になっています。

その是非についてはここでは話題にしませんが、この問題について、もう一つ重要な「想定外」があったと考えられます。

それは、このような事故があった時に、誰が費用を負担するのか、という仕組みが明らかになっていなかったことです。

一義的には運営主体であった東京電力が負うものと考えられていますが、報道にもある通り原子力損害賠償法の定めによる免責の可能性もあります。しかしながら、その免責の条件が明確に定められておらず、解釈をめぐって議論が続いています。

このようなことは、原子力発電所のような大きな案件でなくても、日常的な取引の契約でも十分に起こり得ることですが、一般に日本の契約では、細かい条項を定めず、最後に「本契約に定めのない事項については、甲乙協議の上誠意をもって処理するものとする。」という一文で済ますことが多いようです。

これはすなわち、「想定しえない事項については、事件が起こってから考えましょう」ということです。

誰でも必要以上に費用負担をしたくないものです。したがって、もし想定外の事項が発生した場合、その費用負担を巡って様々な議論が起き、結論がまとまらないまま時間ばかりが過ぎていく、ということが起こりえます。

この費用負担がまとまりませんと、決算を行うに当たって費用の見積もり作業にも影響を及ぼします。

一般にはその費用の可能性が高く金額を合理的に見積もられる場合は引当金を計上することになりますが、費用負担がまとまらないと合理的に見積もることができない、ということになるわけです。

経理担当者としては悩ましいところです。

契約を締結する際には、安易に「想定外」を作らず、多くの点をあらかじめ「想定」しておいた方が、後々の無用な議論を回避することができ、財務上も早い対応が可能となります。

経理担当者はこうした事態にも備える「想定」を日ごろから行っておく必要があるかもしれません。

「買い溜め問題とサプライチェーンについて」

Tweet東北地方太平洋沖地震に被災された皆様に心よりお見舞いを申し上げますとともに、亡くなられた方のご冥福をお祈り申し上げます。

今回の震災後の買い溜め問題とサプライチェーンとの関係について、かつてコカ・コーラのサプライチェーン再編に関わり、その中核となった機能統合会社のCFOを務められた古谷文太氏の興味深いツイートがあります(2011年3月22日)。今回、ご同意を頂きまして、まとめて転載させていただきました。

———————————–

震災後の節電や買い溜め問題で痛感することは、サプライチェーンを左右する本当の力は最終消費者にあるということです。買い溜めして供給側に増産を迫ることもできれば、他者を慮って電力が余るほど控えることもできる。まさに「お客様は神様」です。

買い溜めで在庫が払底して、増産につぐ増産をしているメーカーは、さぞかし儲かるだろうと思われているかも知れません。しかし、実際は逆になります。無理な増産や供給のためには、効率の悪い設備を動かしたり、無理な残業をしたり、遠くから運んだりして、余計にコストがかかります。

余計にコストが掛っても、余計に売れればよいのですが、買い溜めしたからといって最終消費量が増えるわけではありません。つまり、買い溜めされた商品は消費者のところで「在庫」として積み上がっている。いずれ消費者自身がそのことに気付きます。

自分の過剰在庫に気付いた消費者は、今度は買い控えを始めます。いつまで?。過剰在庫=買い溜めした分がなくなるまでです。つまり、メーカーがいま増産している分は、通常であればもっと後に生産する分を先食いしているに過ぎません。あとから見れば販売量の合計は一緒だったということになる。

通期での販売量は一緒で、コストは余計にかかる。買い溜めによって供給者側も損をする理由です。さらに悲劇的なのは、買い溜めに対して真っ正直に増産した場合、在庫のかなりの部分が滞留して廃棄されたり、投げ売りされたりすることになるだろうということです。

多くの供給者(メーカーや卸売・小売業者)が過去の販売実績に従って必要在庫量を計算し、必要在庫量を満たすように生産量や仕入量を決定しています。これが悲劇の原因になります。詳しい説明は省きますが、急に売れ出すとそれ以上の勢いで増産、追加仕入することになるからです。

増産して在庫が追いついたころ、今度は買い控えが始まります。当然、店舗や工場の在庫は回転が急激に鈍って賞味期限切れなどのリスクが高まります。困った供給者は投げ売りするか、最悪賞味期限切れなどで廃棄するということにもなりかねないということです。

社会全体のコストとして考えも、買い溜めは誰の得にもなりません。しかし「お客様は神様」。お客様の意思を供給側が変えるのは容易ではありません。何とかならないのかというと、ひとつ手段があります。

買い溜めが起きている商品の値上げをすることです。「弱みに付け込んで」と思われるかもしれませんが、社会全体のコストから考えて合理的なことだと思います。

具体的にイメージしてください。ガソリンスタンドに並んで順番が回ってきたとき、いつもと同じ値段だったら「この際満タンで」と頼むでしょうが、もし一時的な3割増しだったら?。店側から制限されなくても必要量だけにするのではないでしょうか。買い溜めを抑制する効果です。

先ほど書いたように買い溜めに応えるには追加コストがかかるので、値上げはそもそもやむを得ないことです。そのコストを消費者側に示して合理的な判断を促すことにもなります。SCMは奥が深い。

SCMと資源の消費

Tweet東北地方太平洋沖地震に被災された皆様に心よりお見舞いを申し上げますとともに、亡くなられた方のご冥福をお祈り申し上げます。

今日、コンビニに出かけました。棚にはだいぶ商品が並ぶようになり、いつも通りの営業に戻りつつあるようです。

菓子パンを一つ買いました。

さて、このようにようやく元に戻ってきたオペレーションですが、そうなるまでには多くの方々の多大な労力があったはずです。

この菓子パン一つとってみても、サプライチェーンの複雑かつ様々なプロセスの集積があって初めて完成したものなのです。

小麦粉、水、イーストがあれば、パンは作れますが、「製パン」という「製品」を「販売」するにはそれだけでは不十分です。

衛生的なビニール袋に包み、クレートと呼ばれるプラスチックのケースに載せ、円滑に流通させる物流システムがなければ店頭に並ばないのです。

そして包装に貼り付けてある製品表示のシール。たかがシールですが、これがなければ食品衛生法違反となり販売できません。

SCMが正常に稼働しているときは、これらの全てが滞りなく流れ、その存在を気に止めることもありません。

一方、現在の状況ではSCMは混乱し、幾つかは回復すらしていません。そんな中では、これら小さな要素の一つでも欠けるだけで、たちまち製品は店頭に届かなくなってしまうのです。

この混乱のもとで菓子パン一つを元通りの流通経路に乗せるには、もしかすると大いなる損失が背後にあったかもしれません。

一般に、企業は非常に厳格な品質基準を設けています。曰く、

・外箱に汚れがあったら納品しない。

・少しでもラベルが曲がったり、傷があったら納品しない。

・xxという原材料はxx度以下で温度管理され、納入後xx分以内に投入されなければならない。

・原材料投入後、xx分以内に全工程を完了し梱包しなければならない。

等です。

この混乱のもとでは、外箱に汚れが付着していたかもしれないし、生産機械も安定せず、ラベルも曲がったりするかもしれません。菓子パンの材料となる生クリームは、停電のため温度が上昇し、廃棄されたかもしれません。

そして、貴重なガソリンを使って運び、何とかしてかき集めてきた原材料を投入しても、途中で停電となって品質基準を満たせずに廃棄になってしまったものも数多くあるかもしれません。

災害復旧のためには、一日も早く供給能力を回復し、少しでも多くの製品を供給することが期待されます。一方で、混乱のもとでは通常通りの低い不良品率で製造することは困難であり、貴重な資源をある程度浪費することを許容しなければなりません。その貴重な資源が無駄にならなければ、別の何か、緊急を要する別の製品のために費やすことができたかもしれないのです。

この状況下で貴重な資源を少しでも無駄にしないよう、品質基準を下げることも考えられます。外箱に多少汚れがあっても、傷があっても、本来の品質に影響はないかもしれません。通常、品質基準には高いマージンがあるので、基準を引き下げることが即事故につながるわけではありません。しかしながら厳格な基準を逸脱することは、混乱のどさくさに紛れて消費者を騙した、と社会的に大きな批判を受けるかもしれません。

正常な製品を製造するために貴重な資源を多数浪費するよりは、いっそのこと操業しない、という選択肢もあり得ます。しかしながら、人命の掛かった状況下において供給責任を果たせないことになるかもしれません。

いずれも一長一短があり、どれが絶対的な正解というものではありません。しかし、いずれかを許容しなければ社会的な要請に応えられないことも事実なのです。

ようやく店に届いた菓子パン一つを手に取って、そんなSCMの裏側を見つめてみました。

一日も早いSCMの回復を祈ります。

カンニングに見る生産工程とコスト効率

Tweet京都大学はじめ幾つかの大学入試のカンニングが問題になっています。

この問題は、入試を一つの生産工程(試験会場という「工場」において合格者という「製品」を作り出す)と考えると、色々な問題を示唆しています。

まず、現代の入試制度は次のような点で大量生産モデルと言えます。

1. 何千人という志願者(原材料)を決められた試験日に一度に投入

2. 試験会場という一つの場所(工場)で、何段階かのプロセスを経て効率的に選抜

3. 何百人という合格者を出す(大量生産)

4. 出題と採点は、ある程度客観的に評価できる(プロセスの標準化、品質基準の標準化)

今回のカンニング事件は、テクノロジーの発達が、大量生産モデルの前提を覆してしまったともいえるでしょう。

すなわち、従来型の試験監督(投入前検査工程)で発見できたはずのカンニング(不良品)の想定を超えるようなカンニングの方法が持ち込まれてしまった(不良品の混入)というわけです。

これについては、一般に次のような対処方法が考えられます。

1. 投入前検査工程を強化する

前回述べましたように、USCPAの試験のような、何物も持ち込ませない厳しい持ち物チェックを行う方法です。

すなわち、生産工程に最初から不良品を投入しない、というやり方です。

この方法は後の工程への負担が少ない方法ですが、最初の検査工程は膨大になり、それなりのコストと時間も掛かるようになります。

2. 投入後検査工程を強化する

どんなに投入前検査工程を強化しても、不良品を0にすることは統計学上も不可能とされています。したがって、一定の不良品は発生するものだと考え、ある程度の不良品の発生は許容するとともに、最終製品段階で排除するという考え方です。

今回のカンニング問題の場合では、持ち込み検査などは強化しない代わりに、採点段階でYahoo!知恵袋などに寄せられた解答例に酷似するものはカンニングとみなして不合格にするやり方が考えられます。

この方法は、前の工程への負担は少ないですが、最終検査工程、すなわち採点段階での負担は大きくなります。

3. バッチサイズを小さくし、少量多品種生産に切り替える

上記の1.と2.のいずれも検査工程の強化にかなりのコストがかかるのは、大量生産を前提としているからです。

すなわち、一度に押し寄せる大量の志願者に対して、カンニングの有無を確認しようとするためにコストがかかるわけです。

そこで、一つ一つの工程のバッチサイズを小さくすれば、一バッチあたりの負担も小さくなります。

今回のカンニング問題の場合では、試験をもっと前から、何回にも分けて実施し、かつ1回あたりの合格者は数十名などもっと少なくする、という方法が考えられます。

この方法は、バッチが小さくなる分、工程の生産回数は増え、生産効率は低下します。しかし、起きうる様々な事象に対応する柔軟性は増します。

大量受験を前提とする場合、会場の確保、大人数の監督人員や採点人員の確保など、リソース確保の課題が多くありますが、3.の解決策では、受験プロセスは面倒になる一方、追加人員の確保は少なくて済みます。

1.や2.の大量生産モデルが装置産業型、大工場モデルだとすると、3.の解決策は、セル生産システム型と言えそうです。

カンニングとUSCPA試験について

Tweet京都大学はじめ幾つかの大学入試のカンニングが問題になっています。

物理的にカンニングができるかどうか、という受験環境について、私が受験したUSCPA(米国公認会計士)の試験をご紹介したいと思います。

USCPAの試験は、1年のうち4回まで受験でき、かつその日程は自由に選ぶことができます。

試験会場は、専門に作られた受験センターで、指定のコンピュータによって行われます。

そこへ入室する際には、ポケットの中まで全てロッカーにしまい、入国審査並みに写真と指紋を取ります。

当然のことながら携帯電話の持ち込みはできません。

このような試験形式は、非常にコストがかかるでしょう。1科目当たり百数十ドルという高額の受験料を支払っているからこそ成り立つ形式とも言えます。

ただし、そのような試験のセキュリティ体制は、より厳重な形式を求めるなら一考に値するでしょう。

外資系経理の生活(その6)-外資系企業の監査役監査

Tweet外資系経理の生活(その5)-予算から続く

会社法の施行後は、監査役の設置が任意となり、監査も緩和されましたが、旧商法の流れで定款に監査役を設置することを明記している外資系企業も多いです。

また、取締役会をおく会社は監査役の設置が義務化されています(会社法第327条)。

外資系企業の監査役は、本社やアジア太平洋地区統括本社の誰かが就任することが多いようです。

大抵は内部監査部門や法務部門の責任者が就任するようです。また、財務担当者は監査役の独立性の観点から就任できないとする内規を持つ会社もあります。

これらの監査役は、実質的には名前だけの監査役であり、実際に日本まで出向いて監査を行うことはほとんどありません。

ただ、監査役の監査報告書にサインをしなければなりませんし、良く知らない書類にサインをすることを嫌がりますから、日本の監査役とはどんなもので、何を求められ、何をしなければならないかを一から英語で説明しなければなりません。

人事異動で監査役が交代するたびにこれをしなければならないので、面倒です。

また、監査役が日本まで出向いて自ら監査を行うことは実務的ではないため、実際の監査は本社の内部監査部門がやってきて本社の監査基準に基づいた監査を行い、監査役はそれを追認する、というのが実務的な対応となっています。

本社の内部監査も対応できない場合には、日本の監査法人に依頼して監査を実施してもらい、監査役はそれを追認する、という場合もあります。

当事務所もこのような監査役監査に英語、日本語の双方で対応いたしますので、お気軽にお問い合わせください。

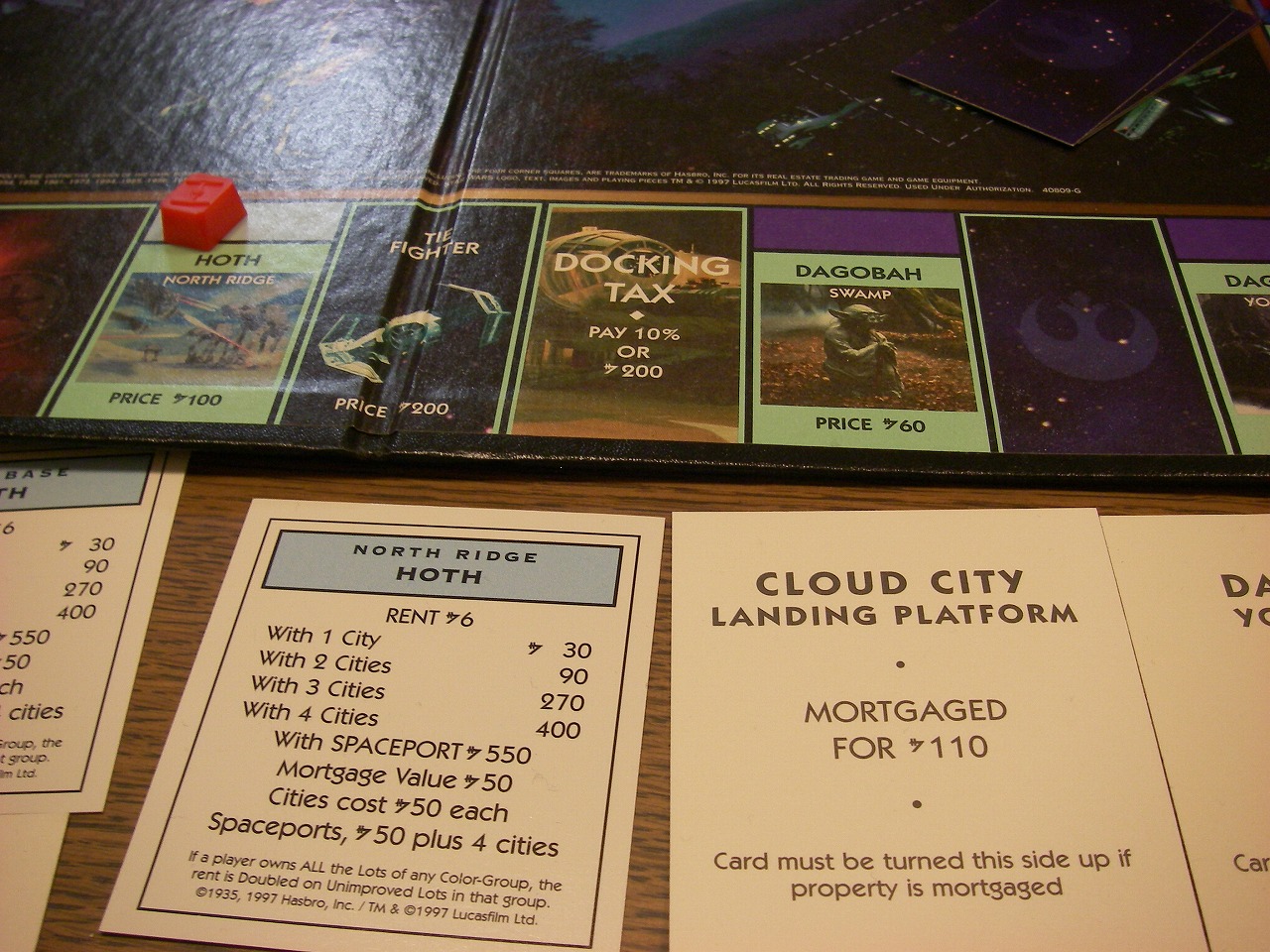

モノポリーと事業の成長

Tweet知人の子供が遊びに来たので、皆でモノポリーをやりました。

モノポリーは、ルールをご存知の方も多いと思いますが、盤上の不動産を買い集め、家を建て、そこに止まったプレイヤーから賃料を稼ぐというゲームです。

ゲームの序盤において、どれだけ不動産を買い集められるか、またどれだけ家を早く建てて賃料を早く稼げるようになるかが成功のポイントとなります。

私はゲームの序盤、不動産の買い集めにはある程度成功していましたが、さいころの目が悪く、せっかく稼いだお金を税金(罰金)で持って行かれることが多く、十分な資金を確保できませんでした。

このため、せっかく買い集めた不動産に家を建てることができず、低い賃料に甘んじることになりました。

さて、このことは事業を進めるにあたって色々なことを示唆しています。

事業の黎明期においては、せっかく良い経営資源(ゲームでは不動産)に恵まれていても、それを更に発展させるための資金に恵まれないと、後々に事業が伸び悩むことになるわけです。

なお、私は中盤戦から、何とか小銭を稼ぐことに成功し、少しずつ貯めたお金で家を買い、遅くはなりましたが投資の回収ができるようになりました。

仮に事業発展の資金が十分に確保できなかった場合、何とか自立して少しでも自己資金を稼げる事業の道筋をつける、というのも事業成功の鍵となるわけです。

写真は、私が苦しめられた税金(罰金)のマス