Author Archive

石原亨選手、2011 ICFカヌーフリースタイル世界選手権ドイツ大会にて、3位に入賞

Tweet当事務所がサポートするカヤック(カヌー)のスクォート部門日本代表 石原亨選手(所属:串揚げ ひかりや)。

2011 ICFカヌーフリースタイル世界選手権ドイツ大会にて、惜しくも金銀は逃しましたが3位に入賞しました。

今後のますますの活躍を期待します。

リコー、HOYAからペンタックスのデジカメ事業を買収

TweetリコーはHOYAからペンタックスのデジカメ事業を買収すると発表しました。

筆者は長年、ペンタックスの防水デジタルカメラを愛用しており、この発表を興味深く読みました。

詳細は明らかになっていないようですが、記者会見でのトップの発言や公表された資料から、色々と興味深い財務内容が伺えます。

■デジカメ事業の売却によって、HOYA首脳は「特別損失を出す予定はない」と発言しています。事業売却に伴う特別損益は、経営判断によって計上する/しないは選択できませんので、「特別損失は出す予定はない」というよりは、「特別損失は出ない」という意味なのでしょう。

もっとも、HOYAはこの3月期からIFRSに移行しており、IFRSでは特別損失の計上が認められないので、そのことを発言しているのかもしれません。

■HOYAは実は4年前の2007年8月にペンタックスを買収しています。その時の発表資料によれば、買付資金の総額は944億円でした。

一方、HOYAが開示した発表資料によれば、分割する事業の資産は212億円、負債は105億円といいますから、差引して純資産は107億円ということになります。

日経新聞の7月1日付夕刊の記事では、今回のリコーによる買収額は100億円と推定しています。この純資産から推定したのかもしれませんが、前述で(日本基準を前提にして)特別損失が発生しないとすると、買収額はもう少し大きいかもしれません。

■リコーの社長は「3年で1000億円を超える事業に育てたい」と発言しています。このことから、現在のリコーのデジカメ事業は、ペンタックスを合わせたとしても、1000億円には達していないと分かります。

旧ペンタックスの資料によりますと、平成19年3月期の連結純資産は431億円もありました。

また当時のセグメント情報によると、イメージング事業全体では売上が811億円、営業利益は31億円、減価償却は21億円となっており、単純に営業利益に減価償却を足して、営業キャッシュフローを簡便的に計算すれば52億円、ということになります。

■HOYAにおいて、デジカメ事業を含む旧ペンタックス事業の概要を知りたかったのですが、セグメント情報は他の事業と一体になっており、旧ペンタックス事業の収益性は分かりませんでした。しかし、HOYAの財務ハイライトによると、2010年3月期はペンタックス事業の売上は1000億円近くはあったことになります。

2年前のイメージング事業811億円から成長しているのでしょう。

ペンタックス(HOYA)のデジカメ出荷台数は、日経新聞の記事によれば163万台。カカクコムによると、多くの製品は小売価格が1万円前後ですので、カカクコムのような最安値取引価格を考慮したとしても、卸売価格の平均もせいぜい1万円未満といったところでしょう。1台の出荷高を仮に1万円とすればデジカメの売上は163億円と推定されます。多くても2-300億円程度なのではないでしょうか。

他方、リコーの出荷台数は50万台。同様に小売価格を見積もれば、売上高は50億円から100億円といったところだと思います。リコーの買収後の売上高は、ペンタックスを合わせて4-500億円程度でしょうか。

そうすると、「イメージング事業」と呼ばれる中には、デジカメ事業以外に他の事業が半分以上を占めていることがわかります。

今回、売却する事業は「デジタルカメラ・交換レンズ、デジタルカメラアクセサリー、セキュリティカメラ関連製品および双眼鏡など光機製品の開発・製造・販売事業」と書かれていましたので、売却するデジカメ関連の事業以外に、ペンタックスから引き継いで、HOYAに残す事業があるように見えます。

以上から、次のようなことが分かります。

■ペンタックスはカメラのブランドとして知られているが、HOYAがペンタックスを買収した時、既にその事業の中心はカメラと同等かそれ以上のイメージング事業があった。

■HOYAはそのイメージング事業の高い収益性に着目してペンタックスを4年前に買収、純資産431億に対して、およそ倍の944億円を投じた。

■今回、デジカメ関連事業を相当の高額(日経の推定では100億円)で売却したが、イメージング事業の大きさから推定すると、HOYAに残すイメージング事業もあるようだ。

■リコーは、自社のラインナップにペンタックスブランドを加えて、デジカメ事業を強化したい。今の売上水準(推定)を少なくとも倍増させたい。

したがって、今回の意思決定では、旧ペンタックス事業の中からHOYAのシナジーに近い、イメージング事業の”おいしい部分”を残した一方で、リコーについても競争の激化するデジカメ事業で、一定のシェア確保をする礎になったと筆者は見ています。

なお、このブログの内容は、発表された資料や発言を一部用いて推定したもので、資料を精査したものではないため、重要情報の見落としや判断誤りの可能性があります。

また、このブログの内容をもって投資売買の勧奨を行うものではなく、また投資意思決定の材料として利用されることを予定していませんのでご注意ください。

金融担当大臣、IFRS強制適用延期

Tweet6月21日、金融担当大臣より、IFRSの2015年3月期強制適用は考えておらず、仮に強制適用する場合であっても、決定から5-7年程度の十分な準備期間の設定を行うとするなどの談話が発表されました。

そうすると、仮にあと数ヶ月以内に強制適用を決定したとしても、5-7年の準備期間を考慮すれば、強制適用は早くて2016年3月期、ということになります。

その理由としては、同等性の評価のほか、東日本大震災の影響もあるとされています。

IFRSの導入は検討すべきことも多く、それなりの負担もあるため、大震災の影響を考えますと2015年からの強制適用は現実的に難しい面もあるでしょう。

しかしながら、国際社会において今の日本の置かれた状況をみますと、延期はしても適用の見直しはすべきではないと考えます。

IFRSの導入は産業界を中心に反対が多いと聞きます。確かに、今までの日本の基準とは異なる部分もあり、企業によっては今の財政状態が大きく変わってしまう、というところもあるでしょう。

現在の日本の基準は一昔前に比べるとかなりIFRSに近付いています。IFRSの強制適用とは別に、これからも少しずつ国際社会の潮流に合わせた変更は行われていくものと考えられます。

また、IFRSを導入する/しないという、それ自体が企業の本当の実態を変えてしまうわけではありません。

そもそも、会計基準というものは、企業の実態を測るモノサシに過ぎません。

たとえば、反対意見の焦点の一つである時価主義も、仮に時価主義を導入しなかったとしても、企業が持っている資産や負債そのものが持っている価値とその下落リスクがなくなってしまうわけではなく、財務諸表に表れてこない、というだけに過ぎないのです。

会計基準の違いの背後には、理論的背景やその社会のもつ文化的背景なども左右しますが、現代のように企業が様々な形で国際社会と関わりを持つ時代では、すべての企業が同じ基準で測定され、同じ土俵に乗る、ということが必要と思われます。

震災と前後して、既に”日本パッシング”が始まりつつあることも気になる点の一つです。

天然資源に乏しく、かつ国内市場も成熟期を迎えつつある我が国は、国際社会との関わりなしに存立できません。

その中で、我が国の企業が独特の会計慣行の下で作られた財務諸表に寄っているということは、今後の日本の企業活動の道を狭めてしまうことを筆者は恐れます。

国際資本市場で資金調達しない会社にまで強制適用すべきでない、という意見もありますが、全ての企業は何らかの形で他人資本に頼っており、その資本の出し手の裏にはさらに別の資本があって、今日のような複雑な資本市場では、間接的には世界中が資本家、とも言えます。

日本が独特の会計慣行の下に留まるとすると、日本を嫌忌する資本家が流出し、それはひいては、国内資本(と思っているもの)の減少につながることもありえます。

今回の談話は、単に震災の影響から導入を延期している現実的対応としてであって、国際潮流の中で日本が取り残されないよう、引き続き国際化の検討を進めてほしいと筆者は考えます。

特許紛争とリスク分散

Tweet6月15日付日経新聞に、ノキアがアップルと特許料で和解したことが報じられていました。

ノキアは、同社の特許の幾つかをアップルが侵害したとして訴え、反対にアップルも同社の特許をノキアが侵害しているとして互いに訴える特許紛争が起こっていたとのことでした。

特許の詳しい内容は分かりませんが、このような紛争について一つ言えることは、基本的にはゼロサムゲームになっているということです。

時間をかけて紛争を続ければ、あるいはノキアとアップルのいずれかが勝つかもしれません。

負けた方は買った方に侵害した特許料を支払いますが、両者の損得を足し合わせると0ゼロとなります。

もしくは、紛争にかけた時間の分、弁護士費用や様々な調査費用などの裁判費用が両者とも掛かりますので、マイナスサムゲームとも言えます。

特許紛争は複雑な要素が絡みます。

筆者が過去に見た例では、ある特許を巡り争っていたところ、反対に相手からは特許そのものの有効性を疑う無効審判を請求されました。

仮に無効審判が通ってしまうと、そもそも争点となる特許そのものがなくなってしまうことになります。

相手との紛争は引き分けになるものの、他の大多数の競争相手に対して競争優位を失うリスクも出てくるわけです。

今回のアップルとノキアのケースでは和解により、アップルが幾らかの特許料をノキアに支払うことになったということです。

これをノキアの勝利とみるかどうかは裁判上、判断の分かれるところですが、和解によって早期解決を目指したことは、両者にとって時間短縮のメリットがあったといえるでしょう。

ビジネスのうえで、どうしても白黒つけなければならない場面もありますが、紛争の間も事業環境は目まぐるしく変化します。

裁判が終わるころには、その紛争の対象となる技術は使い物にならないくらいの時代遅れになっているかもしれません。

上に述べた例のように、第三者に対して競争優位を失うリスクもあります。

また、別に考慮しなければならないのは、その紛争の間にもし両者が協力したならば得られたであろう逸失利益です。

もし、両者が早期に紛争を解決する一方、互いに技術を共有して協力し合うと、何か革新的な技術が得られ、より大きな事業利益を手にすることができるかもしれません。

それは、ゼロサムゲームではなく、ウィン=ウィンの関係になる、プラスサムゲームとなる可能性もあります。

よほど確実な事件ならともかく、あるいはからめ手で別の訴えを起こされるなど、勝敗のリスクは案外高いと言えるかもしれません。

リスク分散の視点からは、早期に紛争を収め、双方にとってプラスとなる歩み寄りを得た方が、他の競争相手に対しても有利な立場を築けるかもしれないでしょう。

ROA(総資産利益率)とは

Tweet6月9日付日経新聞の朝刊に、J.フロントリテイリング会長の奥田氏がROAの目標について述べておられました。

一般に投資指標としてはROE(資本利益率)が使われますので、「あれ、ROEではないの?」と思われた方も多いかもしれません。

ROEやROA、投資効率を図る指標としてよく用いられますが、経営がどのように動くと、それらの指標がどのように動くのかは、案外知られていないかもしれません。

ROEとROA、二つの定義式は次の通りです。

ROE=当期利益÷株主資本

ROA=当期利益÷総資産

次に、この二つの式を結び付けてみますと、その違いがよく分かります。

下記の2番目の式で、敢えて株主資本を割って掛けているところがミソです。

ROA=当期利益÷総資産

=当期利益÷株主資本×株主資本÷総資産

=ROE×自己資本比率

(自己資本比率=株主資本÷総資産)

さらに、株主資本と総資産の関係は、負債+株主資本=総資産 となります。

さて、ROAを大きくしようと思ったら、ROEを大きくするか、自己資本比率を大きくするか、ということになります。

しかし、どちらかを大きくしようとして、反対にどちらかが小さくなってしまうと、その効果が相殺されてしまうことにもお気づきと思います。

ROEと自己資本比率、両方大きくなるのが理想ですが、少なくとも、どちらかを上げたときに、他方が下がらないようにしなければなりません。

自社株買いを行ってROEを上げる、ということを時々新聞で目にします。上の式を見ると、ROEは上がるのですが、自社株買いの資金を借り入れで賄ったりすると、負債の部分が増え、結果的に自己資本比率が下がってしまいます。

経営を振り返ってみて、収益を生みそうもない資産を売り払えば、そして仮にそのお金で負債を返済すれば、自己資本比率が上がってROAが上がります。

さらには、収益を生まない資産に限らず、低収益に甘んじている資産を売り払い、そのお金でより高収益の資産に投資すると、自己資本比率は変わらないかもしれませんが、ROEは大きくなります。

「もしドラ」で有名なドラッカー博士の「選択と集中」という言葉があります。経営資源を高収益の資産に投資する、という考え方は、ROAに効果が表れてくるわけです。

他にも経営の施策はあるでしょう。どんな施策を打つと、ROAがどう変わるか、を考えてみると、興味深い結果が得られることでしょう。

在庫の積み増しは正しいのか?

Tweet今回の震災では、高度化された日本のハイテク部品・素材を中心にサプライチェーンがグローバル規模で寸断され、またその全てが十分に回復したとは言い難い状況にあります。

十分に部品が届かないために減産を余儀なくされる企業も未だに多いようです。

この状況下、「ジャスト・イン・タイムの盲点」「サプライチェーンを究極に高めすぎた悪影響」といった議論を見かけます。

その対応策として、「ジャスト・イン・タイム」から一歩後退し、少し在庫を積み増す、といった発言をされるトップ層もお見かけします。

十分な在庫が確保できない今、積み増せる在庫は積み増して、将来の同様の状況に備える、というのは短期的は正しい判断と言えるかもしれません。

部品不足で納品できなければ、収益機会の逸失につながりますし、得意先の信用を失えれば、ほかのサプライヤーに乗り換えられてしまうかもしれません。

しかし、「ジャスト・イン・タイムからの一歩後退」は、本当に正しい選択肢でしょうか。

どのくらいの在庫を積み増すかは、不慮の事故がどのくらい続いても生産をストップしなくて済むか、の予測に基づくわけですが、今回の震災を「想定外」として片づけられない以上、それに対する備えとしては相当程度の在庫積み増しも必要でしょう。

しかし、在庫はあくまでもその、不慮の事故が発生した時のバッファでしかありません。

在庫を積み増してあっても、現在のように供給先の幾つかが完全にストップしてしまっているような状況では、いつかはその在庫を全て使い尽くしてしまいます。

積み増せば陳腐化リスクは大きくなりますし、資金もその分固定化されます。保管料もかかります。

機会損失と信用喪失は回避できそうですが、一方でリスクも増大していると言えるでしょう。

また、皆が一斉に在庫積み増しに走ると、サプライチェーン全体では大きな在庫量となり、その在庫積み増しのために余計に多くの生産が行われ、いよいよ上流で特定の部品なり素材なりが足りなくなることになります。

もし、不慮の事故に備えてリスクを軽減したいのであれば、在庫を積み増すのではなくて、いざという時に供給が途絶えないよう、むしろ複数のサプライヤーを持っておくことでしょう。

サプライヤーが複数あり、地理的にも遠く、またそのさらに上流にも共通のサプライヤーがないようにしておけば、不慮の事故の時にはサプライヤーを切り替えればよいわけです。

もちろん、品質保証や認証、製造ノウハウ、といった観点から、そんなサプライヤーは一朝一夕に見つかるわけではありません。したがって、平時からそうした複数サプライヤーを確保し、かつ自社仕様のための品質確保や認証なども行っておくべきでしょう。

リスクに対する備えは、やはりリスク分散が基本です。在庫の積み増しはリスク分散になっていないように思います。

財務・経理で転職の方、「後任は既に決まっていますか?」

Tweet財務・経理系の方々が多く異動する時期となりました。

既に転職先が決まり、退職届を出そうという方もおられると思います。

そんな方々へお知らせです。

「後任は既に決まっていますか?」

退職1か月前に意思表示をすればよい、というのが多くの会社での就業規則上の決まりだと思います。

しかしながら、ご自身が退職の意思表示をしてから後任の採用を始めても、1か月以内に良い後任が見つからないことも多いでしょう。

他方、期日が来たからと、後任もなく退職してしまいますと、業務がストップしてしまいます。

後任がいなくても、別に残った人達で業務を割り振れば何とかなる、という考え方もあるでしょうが、2つの意味でそのポジションの地位を危うくします。

「後任がなくても何とかなる」と言うのは、「自分が就いていたポジションはそれほど重要でなかった」と自ら貶めるようなものです。

また外資系企業などではヘッドカウント(人員数)を非常にシビアに見ますから、「後任がいなくても何とかなるなら、これから先もずっと不要のポジションである」と人員削減の恰好の理由を提供してしまうことになりかねません。

当事務所では、ご退職が決まった方々の「後任」として、ただちに業務引き継ぎを行い、業務の空白が生じないようにサポートさせていただきます。

現職の方のご退職後は、正式な社員の「後任」が決まるまでの間を責任を持ってお預かりするとともに、後任の方が着任次第、スムーズにバトンを引き継ぎます。

ご退職の意思を固めたものの、後任がなかなか見つかりにくいという方、重要なポジションの部下が突然辞めてしまい、後任が来るまでの間困っている、という方は当事務所まで是非ご連絡ください。

当事務所でサポートさせていただくポジションは次の通りです。

・暫定CFO、ファイナンスディレクター、コントローラー、ファイナンスマネージャーなど

・月次または年次決算業務、経営陣または本国、リージョンオフィスへの報告

・予算策定または見直し、年度末までの見通しの作成

・予実分析と経営陣への報告、監査対応

・日常の経理、財務処理(支払承認も含む)

・その他、経理財務業務全般

勤務形態も、フルタイムから必要な日数のみ参画させていただくパートタイムまで、ニーズに応じて柔軟に対応させていただきます。

業務の概要について詳しくは、こちらをご覧ください。

お問い合わせはお気軽にお問合せフォームからお寄せ下さい。

他人が見ても分かる書類とは(6)-予算や見積の前提

Tweet前回「他人が見ても分かる書類とは(5)-外部リンクの活用」では、表の数字の出所がどこか明記されていないと、どのようにしてその数値が導き出されたのかが分からないという事例をご紹介しました。

今回は、「パソコンのファイルの場合」のうち、

2-4. 予算や見積の表の場合、どういう前提条件のもとにそのような予算や見積が作られたのかが分からない、事例と対策をご紹介したいと思います。

通常の経理業務であれば、証拠に基づいて経理処理を行いますから、その証拠をきちんと残しておけばよいわけですが、予算や見積といった数字を扱う場合には、その前提条件や根拠が分からないと、どうしてその数字に至ったのかが分からなくなります。

筆者の経験では、経理書類であれば伝票に総勘定元帳、仕訳の元となる請求書や領収書などはきちんと整理して綴じこまれ、これらが探しにくいという事例はあまり見たことがありません。

一方、予算や見積に関連する書類については、最終的な予算や見積の書類はあるものの、その計算はどういう前提に基づいて作られたのか、をきちんと説明する補足文書が丁寧に保管されていない例が多いようです。

予算は実際に運用する際に実績と比較され、その比較分析が経営に役立てられます。その際、どのような前提で作られたのかが明らかでないと、実績との比較も難しくなります。

また、見積については、実績の経理処理に使われる場合も少なくありません。引当金の計上、減損会計といった会計処理では、見積の要素が重要となります。その際に、どのような前提で見積がなされたのかが明確でないと、会計処理の妥当性を後で判断することが難しくなります。

これらのためには、前提条件や根拠をきちんと整理して記録し、かつ予算や見積の書類と一緒に保管しておくことが必要です。

また、それらはできる限り詳しく記録しておいた方がよいでしょう。後から見ると、細かい部分で記憶があいまいになっていることも多いからです。

他人が見ても分かる書類とは(5)-外部リンクの活用

Tweet前回「他人が見ても分かる書類とは(4)-ファイルのバージョン管理」では、幾つもの似たようなファイルがたくさんあり、どれが最終版なのか分からなくなる事例をご紹介しました。

今回は、「パソコンのファイルの場合」のうち、

2-3. 表の数字の出所がどこか明記されていないので、どうやってその数字が導き出されたのかが分からない。

事例と対策をご紹介したいと思います。

よくある事例

まずは、よくある事例を見てみましょう。これも案外、心当たりがあるのではないでしょうか。

※クリックすると拡大できます

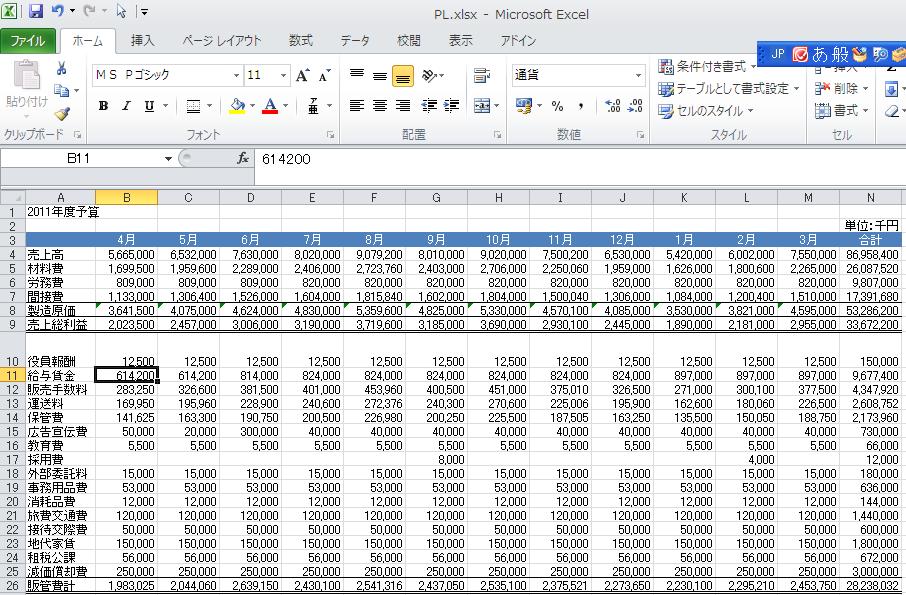

ある会社の予算案のようです。数字が並んでいるのですが、たとえば、いまセルは人件費の「給与賃金」を選択してあります。

数式バーにはセルの数字「614,200」が表示されています。

しかし、この614,200という数字は、誰がいつ、どのようにして見積もった数字なのかは分かりません。

もちろん、人件費ですから、人事部が作成しているのでしょう。

しかし、他人が見ても分かる書類とは(3)-フォルダ構造で見たとおり、もしフォルダ構造が体系化されていないと、そのファイルがどこにあるかを探すのに一苦労します。

また、首尾よくファイルが見つかったとしても、他人が見ても分かる書類とは(4)-ファイルのバージョン管理で見たとおり、同じようなファイルが幾つもあると、どれが目当てのファイルかを探すにも苦労することになります。

これを回避するには、どの数字がどこから入手されたのか、せめてどこかに記載しておくべきでしょう。

その際、先に見たような苦労をしないためには、入手元の情報、ファイル名やフォルダ名などはできる限り詳しく記録しておくべきでしょう。

外部リンクを使った例

どこから入手した情報であるかを記録する一つの方法として、Excelの外部リンクをご紹介しましょう。

※クリックすると拡大できます

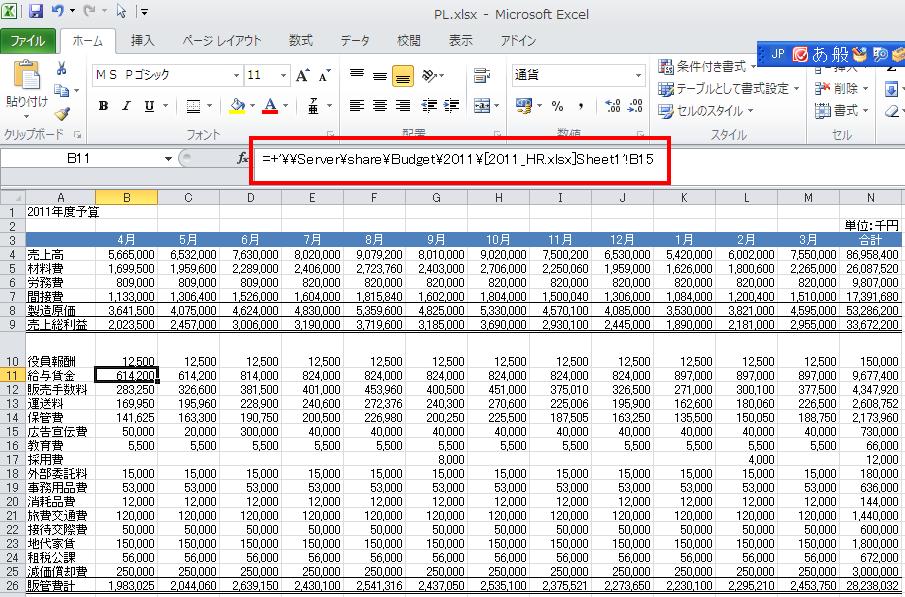

先ほどと同じ表ですが、「給与賃金」のセルには「614,200」という数字がベタ打ちされているのではなく、参照先が入力されているのにお気づきでしょうか。

上の赤い四角で囲っている数式バーには、「=+’¥¥ Server¥ share¥ Budget¥ 2011¥ [2011_HR.xlsx]Sheet1′!B15」と書かれています。

この、「¥ ¥ Server¥ share¥ Budget¥ 2011¥ 」がファイルの保存されているフォルダを、[2011_HR.xlsx]がそのファイル名を、「Sheet1′!B15」がそのシートとセルを示しています。

こうしておけば、いちいちファイルを探しに行かなくても、そこに書かれたファイルを開けば参照先がすぐに分かるわけです。

参照先を開く方法

次に、このテクニックの応用で、もっと簡単に参照先を開く方法をご紹介します。

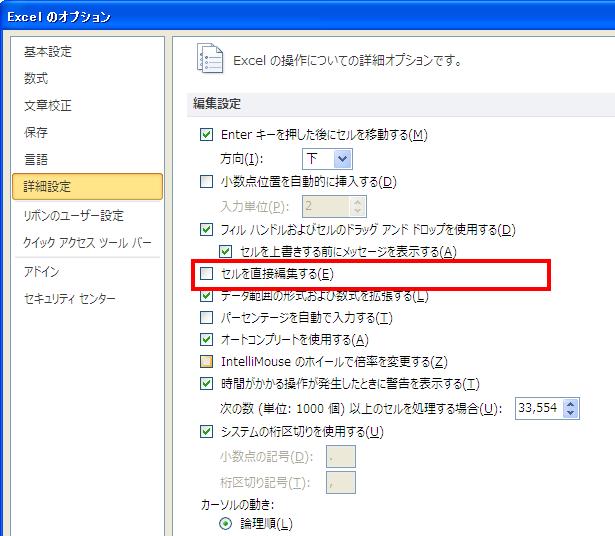

Excelのメニューから、[オプション(O)]を選択します。Excel 2010の場合は、[ファイル(F)]メニューの中にあります。

その中から[詳細設定]を選び、「セルを直接編集する」のチェックを外してください。

※クリックすると拡大できます

こうしておくと、リンクのあるセルの場合には、そのセルをダブルクリックするだけでリンクの参照先ファイルが開きます。

相互参照できるように小計を入れる

ようやく見つけた人事のファイルですが、実際、「給与賃金」とはどれを指しているのかが分からないと、結局数字の出所は分からないままです。

下記の図では、表の下に小計行を入れ、PLとの間で相互参照ができるようにしてあります。

※クリックすると拡大できます

「給与賃金」とは、営業本部、管理本部、技術開発部、品質管理部の4つを足したものであることが右側のキーから分かります。

さらに、数式バーを見ますと、「SUMIF」という関数を使って、キーごとに集計していることも分かります。

関数の参照式はよくご覧になって分析してみてください。これを使うと、複数のセルにまたがる集計がしやすくなります。

最新のファイル名のつけ方

最後に、前回の「他人が見ても分かる書類とは(4)-ファイルのバージョン管理」で、なぜ最新のファイルのファイル名を変えず、古い方のファイルの名前に日付を伏すようにしているかを改めてご説明したいと思います。

常に最新のファイルに対して、ファイル名を「2011_HR最新.xlsx」とか変更した日付をつけたりしてファイル名を「2011_HR0520.xlsx」などと変えてしまうと、この外部リンク先が途切れてしまうのです。

最新のファイルはファイル名を変えず、一つ古くなったバージョンからファイル名を変えていく意味はここにあります。

次回「他人が見ても分かる書類とは(6)-予算や見積の前提」では、予算や見積の前提を残すことの必要性についてご説明します。

他人が見ても分かる書類とは(4)-ファイルのバージョン管理

Tweet前回「他人が見ても分かる書類とは(3)-フォルダ構造」では、フォルダ構造に工夫を凝らすことで、ファイルを探しやすくなる方法をご紹介しました。

今回は、「パソコンのファイルの場合」のうち、

2-2. 幾つもの似たようなファイルがたくさんあり、どれが最終版なのか分からない。

事例と対策をご紹介したいと思います。

よくある事例

まずは、よくある事例を見てみましょう。これも案外、心当たりがあるのではないでしょうか。

改訂とか修正という名前のファイルが並んでいますが、どちらが新しいのかよく分かりません。

一つの手がかりは、「更新日時」です。これは「タイムスタンプ」と言われ、ファイルが保存された日時をパソコンが自動的に記録しているものです。

しかし、「最終」というファイルが3月25日に保存されているにもかかわらず、より新しい日付3月28日のファイルもあります。

普通、人はこれが最終と思ってファイルを保存しますが、色々な事情から修正が入ることはあり得ます。

その時に、「修正版」とか「改訂」などという名前を付けると、いつの修正なのかが分からず、あとで混乱することになります。

「最終」とか「確定版」という名前も要注意です。場合によりさらに修正が入る可能性もあり得るからです。

良い例

絶対的な正解というものはありませんが、一つの例として次の図をご覧ください。

筆者は、常に最新版には「最終」とか「修正」という名前を敢えて入れない、普通のファイル名にしていました。

そして、何か修正が発生した時には、次のように対処していました。

(1)まず修正前にそのファイルをコピーする。

(2)コピーしたファイルは、最後に保存した日付をファイル名の末尾につける(上記の例の「0301」のようにする)。

(3)修正したファイルはそのまま元のファイル名「Financial Plan.xls」で上書き保存する。

こうしておくと、「Financial Plan.xls」というファイルは常に最新のファイルなのだと分かります。

最新のファイルの名前に日付をつけていく方法もありますが、Excelのようにファイルのリンクをつけたりする場合には、日付がついているとリンクが壊れたりすることがあるので、筆者は最新のファイルには敢えて日付をつけないやり方を採用していました。

また、古いファイルにも関わらず更新日付が変わってしまう問題については、ファイルを常に「読み取り専用」形式で保存することで解決していました。

更新日付が変わってしまうのは、誰かが参考のためにファイルを開いたにもかかわらず、ついうっかり上書き保存してしまうために発生します。上書き保存されないよう、「読み取り専用」にしておくわけです。

次回は「他人が見ても分かる書類とは(5)-外部リンクの活用」で、表の数字の出所を明らかにして、どうやってその数字が導き出されたを分かるようにしておく方法をご紹介します。